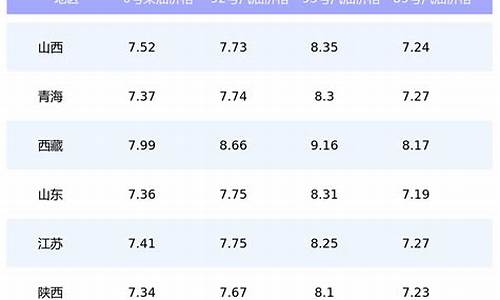

2021年基础油价格_2024年基础油价格走势

1.后疫情时代,新能源车更好卖?

2023年燃油车购车新政策:燃油车购置税减半政策终止。

为了降低疫情对汽车行业发展的冲击,提高汽车销量,国家于2022年5月31日发布公告,对购置日期在2022年6月1日至2022年12月31日,单车价格不超过一定额度的2.0升及以下排量乘用车,可以享受购置税减半的。

对于车主来说还是能省下不少钱的,这一政策的出台还是提升了燃油车的销量。民间关于购置税减半政策继续延长的呼声还是很高的,中汽协也建议2023年政策可以延续,2024年按7.5%征收,2025年再推出。

燃油车的优缺点:

1、传统燃油车的基础设施完善,到目前为止,全国各地都有许多加油站。而新能源的充电桩却很少,所以在这一点上它是有优势的,至少近几年是这样。

2、燃油车无论是续航里程还是动力上都是非常不错的,这主要得益于燃油车成熟的发展技术。

3、当然燃油车最大的缺点就是尾气排放的问题,会造成环境污染。所以也就会导致燃油车出行很不方便,很多城市实施限行限号政策。

4、油价很贵,燃油车的油价每年都在上涨,这会导致很多人买得起车,却养不起车。

后疫情时代,新能源车更好卖?

未来10年我国经济的发展速度可能会更快、质量可能会更好,将会大大的改写整个国际经济格局。今天整个世界经济形势非常像二次世界大战结束后的满目疮痍,而我国所扮演的角色,恰恰是当年美国所扮演的角色,我国人民正在用人民币给世界不断的施舍,人民币的国际地位正在不断的加强,大有取代美元和欧元之势,很显然,美国经济非常象二战结束时的英国和法国,表面很强大,但正在走向日薄西山之路。在美国经济不断下滑,美元持续疲软的情况下,需要人民币却毫不犹豫地坚挺出来,而我国跟一系列国家签订了"国家货币互换协议",说明人民币将发展成为国际贸易结算的本位金,这对于我国是个千载难逢的机会,对稳定各国的贸易结算体系也是非常有利的。

我们会发现这样一个问题,为什么在全球贸易萧条的状况下,在贸易保护主义日趋抬头的状况下,我国对于欧洲,依然派出了强大的,高规格、高标准的购团,我想,这不是政治问题,当然也确实是有政治的意味包含其中:一方面在影射法国,不跟我合作,就不会受到人民币的眷顾,你的企业产品就如同垃圾差不多,因为商品在于流通,流通产生价值;另一方面告诉各国,我国很强大,不差钱,各国自有紧密的协作,加强贸易,才可以共渡难关;最重要的是我国可以乘机获得"巴黎统筹委员会"所限制的产品和技术,对于提升自我技术和产业升级有着非常重要的意义,这叫"仍一块肉,牵回一头狮子",符合我国的可持续发展国家目标;当然,还有更好的诱饵,不就是几百亿美元的购吗,我国军方的武器购清单已问欧盟准备好了嘛?非常明确,贸易和政治的平等是建立国家不断强大的综合实力基础上的,尽管老欧洲一些人仍然偏执和偏见,但是精明的商人有谁会和人民币过不去?除非那个笨蛋萨科奇!

当前,我国的经济也面临着同样困难,在整个世界金融的大背景下,怎能会独善其身?我们所说的是,金融危机迟早要过去的,也许年底就会有转机,或者3年,但绝不会超过5年的时间,所以我国绝不会坐等时机,愁城坐困,我国在着眼于未来十年,我国在为未来十年做准备,所以我国主动出击。我认为我国还会在以下几个方面有大的改变:

1、在整个金融危机的大背景下,需要人民的理解和支持,这叫"抱团取暖,同舟共济",所以今后我国更会以人为本,政策更利于普通老百姓方面的倾斜,并加大反腐败的力度,加强社会治安的力度,这样我国在现阶段及未来更显贴切,更具有凝聚力!

2、我国目前不要忌讳投入,更不要害怕投入,尤其在新技术,新领域方面,加速淘汰落后的、高能耗,高污染的产能,除了技术升级外,更重要的是培养自主品牌,加强企业文化和销售渠道,尤其是在重点的领域里,不单是要让企业生存,还要让企业走出去,在的支持下,大力兼并国外优秀的企业,我们也更需要在十年内,大量培养新一代的高技能产业工人!

3、如果整个世界经济在年底持续恶化下去,我国也必将取 更激进的"A、B、C"刺激内需疗法

A、购房者和已向银行申请暂时在(3)年内,停止向银行 按揭和利息,在此期间,购房者不算违约;

B、大病医疗费用全部减半,、保险公司和个人共同承担;

C、失业者,尤其失业的产业工人,半年内有国家支付失业保障金,半年后,国家强行安排工作上岗;

除此之外,国家每月给每个公民发 300-1000元的 消费券,用于消费指定范围内的消费。

结论:不经历风雨怎会见彩虹!!!未来十年,我国将继续沿着他的特色之路坚毅不拔,毫不动摇的走下去,他走过了大江大河,爬过雪山,踏过草地,什么路没见过,什么凶险没遇过,如今我国走的是康庄大道,高速铁路向着未来疾驰!!!

社会上愈来愈常见的“反转”,不仅在于吃瓜大戏,也在于商业机遇。

譬如被肺炎疫情折腾得死去活来之后,新能源车反而有望迎来新一轮利好。肯定有许多人会问:这是什么逻辑?有什么依据?

提出这个观点的,其实来了一次“欲扬先抑”,在论证新利好之前,劈头盖脸先是一通看衰:肺炎导致全球车市暴跌,电气化车辆销量跳水的同时,牵扯到动力电池出货量滑落,颓势可能会一直延续到2021年。

然而,短期和长期趋势,并不能等量齐观——

眼前一两年的低迷,并不妨碍紧接在其后就是“东山再起”。如果将观察周期拉长到五年,那么2015-2019年的动力电池与电动汽车产销量已经取得长足进步,从产业惯性看,2020-2025突然跌落的可能性太低。

而各国和车企在电气化领域的大量投资,以及电池为代表的电气化技术演化进步,将赋予新能源车最根本的内生增长驱动因子。

短期承压后的新一轮利好

近日撰文称,由于肺炎的冲击,电气化车型的销量或将在中短期内大幅下滑。受此影响,动力电池的市场需求或将在今年出现首次下降,全球电池出货量预计将降低14%,而放缓的趋势极有可能一直持续到2021年。

今年上半年,LG化学已下调了年度销售预期,而其它电池制造商也陆续发出了出货量下滑的预警信号。研究员预测,基于汽车制造商面临的艰难销售环境,动力电池行业高歌猛进了三十年的产能扩张或将暂时放缓。

尽管如此,对于电动车与动力电池来说,后疫情时代依旧是短期压力和长期利好并存。根据的观察,自2015年以来,锂离子电池的市场需求增长了一倍以上,与刚过去的2019年相比,2029年左右的市场需求将增长至少9倍。

在短期内会遭遇产销下滑,但业界对锂离子电池的长期前景依然乐观。宁德时代董事长曾毓群表示,尽管暂时会因为肺炎的冲击而感到压力,但他对动力电池的市场走向依旧抱有很大信心。

值得一提的是,突如其来的肺炎大流行,或将成为部分国家“新四化”转型的一个机会。包括德国和法国在内的欧洲汽车强国,都在利用疫情复苏的刺激基金来帮助汽车行业从传统燃油向电气化的过渡。

就拿法国来说,将向汽车行业提供约80亿欧元的复苏资金,主要用于电动汽车销售的支持;而德国的经济刺激方案里,也包括向汽车行业提供约56亿欧元的资金,并要求相关机构加速电气化领域的基础设施建设。

今年6月,有英国媒体爆料称,该国正考虑给予车主高达6000英镑(约合人民币6.4万元)的补贴,激励他们把柴油和汽油车型换为电动汽车。这一报废将于7月6日被英国首相鲍里斯·约翰逊(Boris?Johnson)正式宣布。

而根据路透社7月初的最新消息,意大利也将加入法国和德国之列,用政策手腕扶持受肺炎重创的汽车行业。该国议会已于近日批准了一项刺激,以鼓励销售先进的内燃机汽车、电动汽车和混合动力汽车。

欧洲汽车制造商协会UNRAE的数据,刚过去的2019年,电动车仅占意大利新车总注册量的0.56%,混合动力车占比稍高,但也仅有6.1%的份额。而根据意大利交通部的统计,意大利今年上半年的新车登记量减少了近50万辆,降幅为46%。

新一轮机遇,美国是个例外。

一方面,是美国对汽车政策支持逐渐减弱,另一方面,则是美国的几家汽车制造商囿于现金压力,不得不把业务重点放在最有利可图的产品(例如汽油卡车和SUV)上。根据的预测,美国未来几个月的电动汽车销售或将出现大幅放缓。

尽管如此,美系依旧在转型的赛道上狂奔。

通用汽车仍在思考,究竟该在何时正式推出GMC?Hummer和凯迪拉克Lyriq这两款至关重要的电气化车型。而该公司负责电气化和自动驾驶的副总裁也在最近表态称,他们的电动汽车时间规划并没有因疫情而改变,部分业务按下了暂停键,但是在电气化转型方面,通用并没有失去应有的节奏。

动力电池的新突破

除了总体销量的向好,未来几年,整个动力电池行业还将在成本方面实现较大突破。在过去10年里,锂电子电池的价格暴跌了87%,使得部分电气化车型的终端价格能与传统燃油车型逐渐靠近。

从整车制造商那里,也陆续传来利好动力电池的各类消息。就在刚过去的6月中旬,大众集团宣布向电池技术初创公司QuantumScape追加2亿美元投资,后者由前斯坦福大学研究人员创立,此前大众曾在2018年承诺投资约1亿美元。

而在今年5月,大众汽车还成为中国电池生产商国轩高科的最大股东,而戴姆勒拟入股孚能电池的消息也在业界频传,显而易见的是,跨国汽车制造商们想要实现中国市场的电气化野心,绑定电池供应商已是本土化深耕的重要一环。

Volta?Energy?Technologies首席执行官杰夫张伯伦(Jeff?Chamberlain)则向表示,可再生能源和电气化转型是大势所趋,没有任何力量能让历史潮流回到过去,正如一辆已经出发的列车,没有人能让它反向运行。该公司总部位于芝加哥,专注于能源投资。

电池寿命、动力和成本——

这是电池制造商最聚焦的三大话题。

宁德时代在最近宣布,该公司将很快量产一种可运行120万英里的电池,使用寿命能达到16年左右。董事长曾毓群在6月初向透露,他们对这款新电池的性能充满信心,只要制造商愿意下单,宁德时代就会着手生产。

特斯拉和通用汽车也都在研发可续航里程为100万英里的电池,但两家公司至今未明确表示正式量产的最终时间。通用执行副总裁道格帕克斯(Doug?Parks)在5月的一次活动上表示,该公司已在延长电池寿命方面达到了相关的技术水平。

特斯拉则在6月初的一份报告中说,传统燃油汽车在行驶了约20万英里后,在美国基本上就被报废了,这意味着,更长续航里程的电池可大幅延长汽车的寿命,尤其是对出租车或商用货车来说。如果考虑到二手车市场,这样的需求更是迫切。

业界关注的另一个关键指标是——

动力电池的制造成本。

在这一方面,特斯拉已为业界的成本结构设定了赶超标准,截至目前,动力电池仍占电动汽车总成本的30%左右。根据旗下机构BNEF的数据,技术和制造能力的突破已让锂离子电池的价格大幅下跌,已经从每千瓦时1000多美元降至2019年底的平均每千瓦时156美元。

BNEF的行业分析师James?Frith在5月的一次研讨会上曾表示,2024年锂离子动力电池平均价格有望达到每千瓦时100美元,让电动车和传统燃油车价格的持平成为可能。

这将是一项有待突破的关键技术——

在电池阳极中,用硅代替石墨。

戴姆勒参与投资的纳米技术公司Sila在最近表示,硅可以帮助充电时间延长至少20%,这项最新技术将应用于明年上市的相关设备。最早在2023年左右,该公司可将这一技术应用于超级跑车或豪华车,之后则逐渐应用于大众消费的乘用车。

另一个拐点,或将来自固态电池的商业化。一旦固态电池全面大批量投入生产和应用,安全风险将被大幅度降低,能量密度也将被极大提高,续航里程方面也将实现突破性进展。

在BNEF看来,从现在到2040年的汽车市场,不同国家对待电动车的支持态度将有很大差异。

拿美国市场来说,到2021年,电动汽车的销售量将缩减至仅占汽车零售市场的1.7%,但中国市场却将呈现不同的态势,那里的电动汽车销量将以激增的方式占据新车销量的8.1%,成为全球电动汽车销售份额最大的国家;而在欧洲,相关比例约为5%。

尽管传统燃油汽车在未来几年仍将占全球汽车销量的一半以上,但市场已经达到顶峰,世界范围内,如2017年那样的传统燃油车销售高潮已不会再出现了。到2025年左右,全球每卖出10辆汽车,就有1辆是电动车型,彼时的销量规模将达到约850万辆;到2040年,电池驱动的乘用车约能突破5亿辆,将占全球总体量的的31%。

那些能够承受短期压力的汽车制造商、电池供应商和初创企业们,在未来将从新一波市场需求浪潮中受益。

文/北岸

---------------------------------------------------------------------------

微信搜索“汽车公社”、“一句话点评”关注微信公众号,或登录《每日汽车》新闻网了解更多行业资讯。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。